L’initiative de développement durable de l’industrie du ciment

À la suite de la ratification de l’Accord de Paris sur le climat en 2016, le Canada s’est fixé un objectif de réduction de ses émissions de gaz à effet de serre (GES) de 30 % en dessous du niveau de 2005 d’ici 2030. L’atteinte de ces objectifs requiert l’adoption d’initiatives de développement durable ambitieuses et progressives dans tous les secteurs industriels.

Un des secteurs fortement interpellés est celui de la production de ciment Portland, principal élément liant du béton. Les procédés de fabrication du ciment Portland génèrent environ 7 % des émissions mondiales de GES produits par les activités humaines et près de 80 % de ceux provenant de l’industrie de la construction (Aïtcin et Mindess, 2017)(1). Bien qu’il ne représente que de 10 à 12 % de volume total d’un béton ordinaire, le ciment représente de 74 % à 81 % des émissions totales de GES (Boesch et Hellweg, 2010)(2). Ces émissions découlent en grande partie de la production du clinker, composant majeur du ciment Portland.

Lors de la production du clinker, les matières premières (calcaire broyé, sable et argiles) sont calcinées à des températures avoisinant les 1450 °C. À ces températures, le calcaire (CaCO3) se décarbonate et laisse s’échapper le CO2 chimiquement lié dans la roche (CaO + CO2). Ainsi, l’origine de ces émissions est double : environ 40 % proviennent de la combustion des combustibles pour atteindre les températures de cuisson et 60 % proviennent des procédés de décarbonatation du calcaire. On estime globalement à 1 tonne de GES pour 1 tonne de clinker produit.

Pour réduire l’empreinte carbone de leur production, les 24 cimentiers majeurs sur la planète se sont engagés, en ratifiant l’« Initiative de développement durable de l’industrie du ciment » (IDDIC), à intensifier de 15 % d’ici 2050 la substitution du clinker par d’autres matériaux cimentaires dans le ciment (IEA/WBSCD, 2018)(3). Les plus couramment utilisés à grande échelle sont les cendres volantes de charbon, sous-produits de centrales thermiques au charbon, et les laitiers de haut-fourneau, sous-produits de sidérurgie. En plus de diminuer la dépendance aux ressources naturelles des cimentiers, ces symbioses industrielles ont pour effet de découpler leur croissance économique des pressions induites sur l’environnement par leurs opérations et de donner une nouvelle vie aux matières résiduelles.

Conséquences sur les changements climatiques d’initiatives de développement durable: voir au-delà des frontières du produit

Pour évaluer le rendement sur les changements climatiques d’une initiative de développement durable comme celle des cimentiers, une compréhension de ses conséquences sur les flux de matières premières, de matériaux, de produits et de déchets directement et indirectement sollicités est primordiale. Des déséquilibres sont susceptibles de survenir sur les marchés nationaux et internationaux allant bien au-delà des frontières du produit même. Toutefois, ces interactions à grande échelle sont actuellement omises par les analystes en raison de l’absence d’outils permettant de les inclure. Il est donc ardu pour les décideurs (gouvernement, industrie, associations, etc.) d’y voir clair lors de l’élaboration de plans stratégiques pour lutter contre les changements climatiques.

À titre d’exemple, le rendement de l’IDDIC sur les aspects éco-économiques dépendra du nouvel équilibre final des flux commerciaux (offre = demande) induit par son application, ce qui est spécifique à chaque région. Cet équilibre est fonction de la disponibilité régionale de ces matériaux et des secteurs desquels ils sont originaires. Les réglementations récentes visant à limiter les émissions de GES des centrales électriques au charbon ont significativement réduit la disponibilité des cendres volantes de charbon au Canada. Les laitiers sont également devenus moins abondants en raison du ralentissement de plusieurs complexes de fer et d’acier intégrés puisque le recyclage du fer et de l’acier s’accentue.

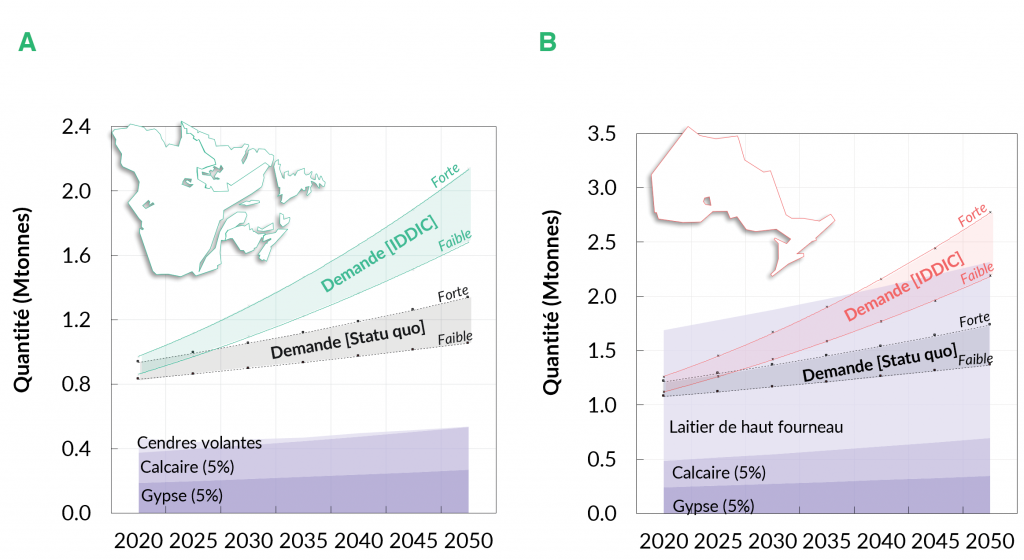

Les nouvelles demandes d’ajouts cimentaires dans le secteur du ciment Portland canadien induites par l’atteinte des cibles de substitution de clinker de l’IDDIC dépendront de plus en plus des importations (Figure 1). Les activités de traitement des déchets et l’augmentation des émissions indirectes de GES liées au transport doivent être prises en compte lors de l’évaluation du rendement global de ces nouvelles synergies et ainsi éviter un déplacement du problème.

Modélisation des conséquences éco-économiques à grande échelle

Dans le cadre de ce projet de recherche, nous développons un modèle de modélisation pour étudier les conséquences éco-économiques que les déséquilibres d’initiatives de développement durable applicables à grande échelle sont susceptibles de générer sur les marchés nationaux et internationaux. Ce dernier offre également des perspectives temporelles, à court, moyen et long terme permettant d’inclure une variété de paramètres évolutifs survenant simultanément dans plusieurs régions et/ou plusieurs secteurs.

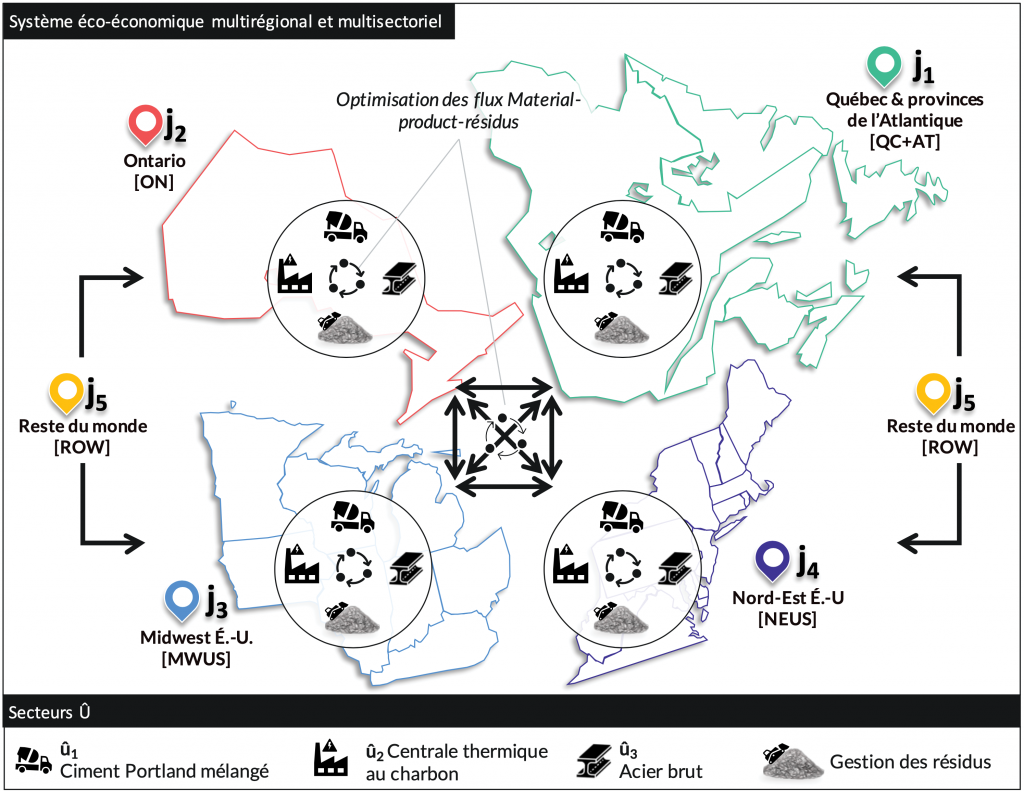

Cette nouvelle approche se définit par le maillage mathématique des chaînes matériaux-produits-résidus d’un ensemble de secteurs industriels à fort potentiel synergique opérant dans une ou plusieurs régions, c’est-à-dire les secteurs dont les matières résiduelles peuvent être favorablement échangées comme matières secondaires vers d’autres secteurs (Figure 2).

Chaque chaîne sectorielle modélise conformément la capacité de production et de gestion de ses matières résiduelles, l’efficacité technologique et les contraintes techniques de la région dans laquelle elle s’intègre. Ensuite, les flux de matières premières, secondaires et résiduelles sont optimisés afin de minimiser les coûts des activités de l’ensemble des secteurs pour satisfaire les demandes régionales de produits. Ainsi, les flux de matières secondaires sont mis en concurrence avec les flux de matières premières pour les producteurs. L’utilisation de matières secondaires permet également d’éviter les coûts de mise en disposition finale.

Conséquences de « l’initiative de développement durable de l’industrie du ciment » sur les changements climatiques

Nous avons utilisé le modèle pour examiner les répercussions sur les changements climatiques du levier de substitution du clinker de l’IDDIC pour la province du Québec et les provinces de l’Atlantique (QC+AT), la province de l’Ontario (ON), le Midwest des États-Unis (MWUS) le Nord-Est des États-Unis (NEUS) (Figure 3). Nous nous sommes intéressés aux secteurs à fort potentiel de synergie industrielle du ciment Portland, de l’électricité au charbon et de la sidérurgie pour les périodes de 2020 à 2050. Cela nous permet de couvrir l’ensemble des cibles de substitution et d’inclure les mutations sectorielles progressives se produisant simultanément dans les autres secteurs que celui du ciment Portland. Les données alimentant le modèle ont été obtenues à l’aide d’indicateurs macroéconomiques, des statistiques nationales, des données sectorielles, la banque de données d’inventaire du cycle de vie ecoinvent v3.5, la méthode de caractérisation des impacts environnementaux IPCC2013 100a v1.03 et des jugements d’expert.e.s.

Deux scénarios d’évolution des taux de remplacement de clinker dans la production du ciment Portland mélangé ont été comparés (Tableau 1) :

- Scénario Statu quo : consiste dans la poursuite des opérations actuelles dans le secteur du ciment, impliquant un taux de remplacement de clinker moyen constant à 25 %.

- Scénario IDDIC : consiste à l’application du levier de substitution du clinker de l’IDDIC similairement à l’ensemble des régions. Les taux ciblés de substitution de cette feuille de route sont de 40 % d’ici 2050, soit une augmentation de 15 % par rapport au scénario précédent.

Exemple d’interactions obtenues

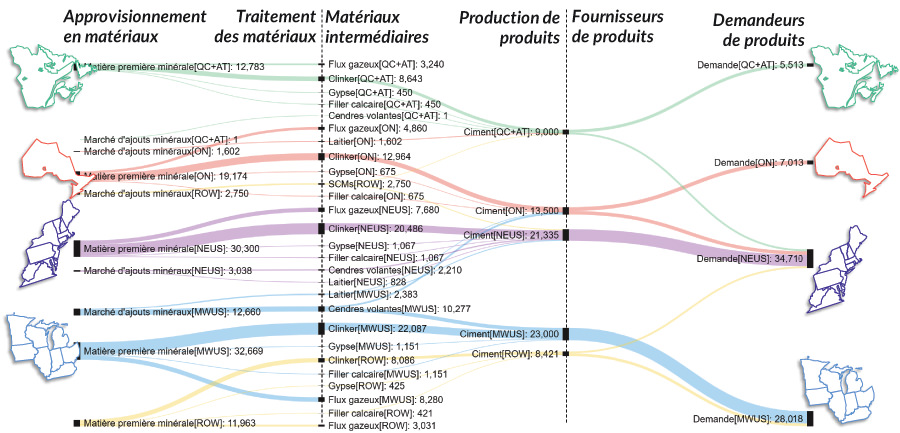

La Figure 4 illustre un exemple de résultats de la modélisation, ciblés sur le secteur du ciment du scénario pour la période de 2050. La direction (origine-destination) et la taille des flux résultants représentent la configuration optimale des échanges pour cette période dans laquelle les flux matière-produit-résidus sont à l’équilibre aux coûts d’opération les plus bas. La demande de produits régionaux est entièrement satisfaite par des sources d’approvisionnement nationales ou étrangères, en fonction de la disponibilité et des coûts matériels et non matériels (énergie, transport). À titre d’exemple, les cimentiers de la région [QC+AT] fournissent 5 513 kilotonnes intérieurement et 3 487 kilotonnes sont destinées à l’exportation vers la région [NEUS]. Pour produire leur ciment Portland mélangé, ceux-ci ont recours à des cendres volantes de charbon locales, des laitiers de haut fourneau de la région [ON] ainsi qu’à des ajouts minéraux indéfinis du reste du monde [ROW].

Grâce à ces résultats, il nous est possible de caractériser les échanges sur les marchés nationaux et internationaux en une vaste gamme d’indicateurs biophysiques et économiques (coûts, masse, volume, GES, etc.). De plus, pourisoler uniquement les conséquences induites par l’application des paramètres distincts, nous soustrayons les résultats du scénario [IDDIC] à ceux du scénario [Statu quo]. De la sorte, les valeurs négatives et positives reflètent respectivement des réductions et des augmentations par rapport à la situation actuelle (scénario [Statu quo]).

Intensité de GES de la production de ciment Portland

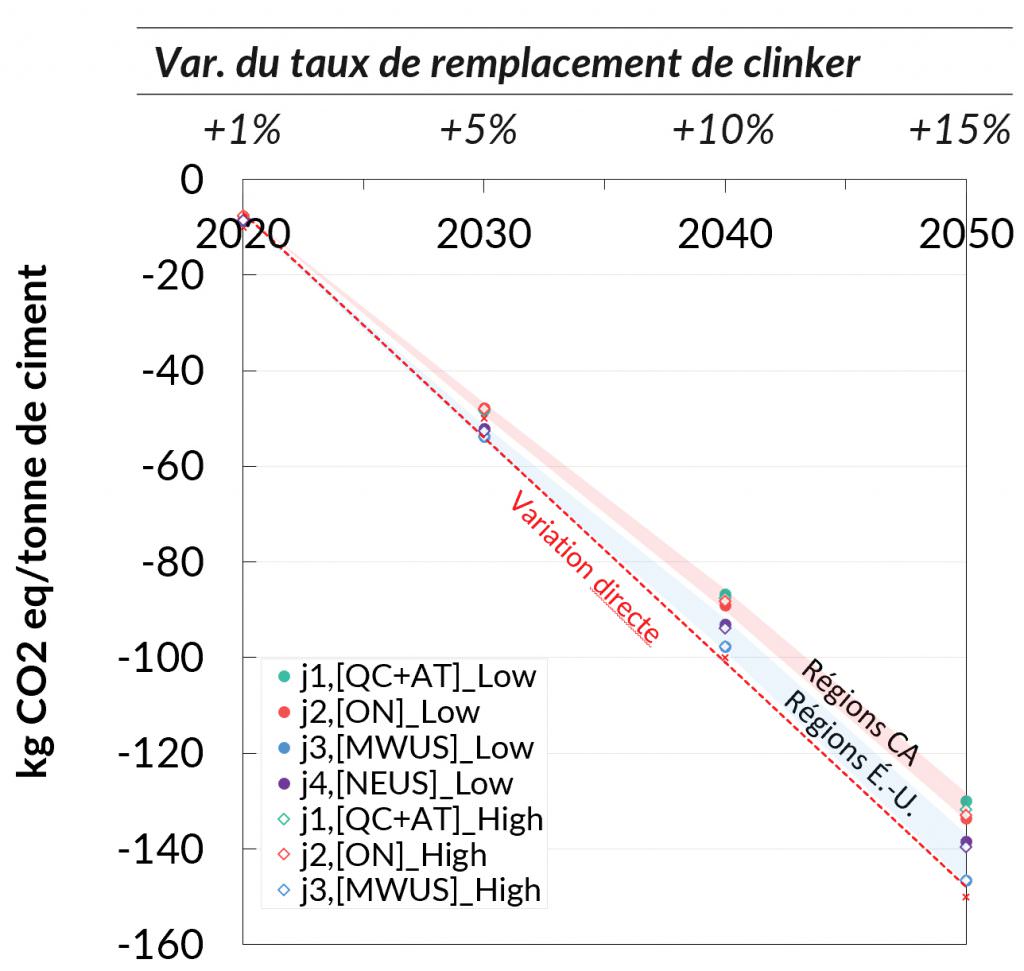

La Figure 5 montre que la substitution progressive du clinker tel que prescrit par l’IDDIC permet de réduire efficacement l’intensité de GES de la production de ciment Portland (masse de CO2 éq./masse de ciment Portland produit). Bien que les taux de remplacement de clinker soient appliqués identiquement pour chacune des régions, les bénéfices varient en fonction de la localisation géographique du secteur. Pour 2050, ces bénéfices atteignent environ -130 kg CO2 eq/tonne de ciment et -140 kg CO2 eq/tonne de ciment pour les régions canadiennes et américaines, respectivement. La ligne pointillée représente les bénéfices estimés sans tenir compte des interactions interrégionales et intersectorielles. Ces différences régionales sont directement liées à la proximité entre les secteurs du ciment Portland et les sources d’approvisionnement et la disponibilité locale de ces ajouts minéraux. La raréfaction de ces matériaux sur les marchés canadiens entraîne un besoin significatif d’importations afin de satisfaire les cibles de substitution de l’IDDIC.

Émissions régionales de GES

Lorsqu’analysée en valeur absolue, l’application du scénario [IDDIC] provoque des réductions d’émissions de GES pour les régions canadiennes contrairement à un accroissement pour les régions américaines (Figure 6).

L’augmentation du taux de substitution de clinker bonifie proportionnellement la capacité de production des cimenteries, puisque celles-ci sont typiquement limitées par la capacité de ce matériau intermédiaire. En incorporant moins de clinker dans la production de ciment Portland, il est possible de produire davantage pour une même capacité de production. Cela engendre des mutations importantes sur le plan des échanges commerciaux de produits. Les régions américaines, lesquelles dépendent étroitement de l’approvisionnement étranger de ciment Portland dans le scénario [Statu quo], voient leur dépendance aux importations diminuée dans le scénario [IDDIC]. Conséquemment, bien que la quantité de GES par unité de ciment diminue, leurs émissions intérieures de GES s’accentuent puisqu’ils produisent davantage de ciment localement, sollicitant des mouvements de matières premières, secondaires et intermédiaires. Il s’agit d’un déplacement de flux carbone, lequel était initialement généré dans les régions [QC+AT] et [ROW].

Au-delà des GES

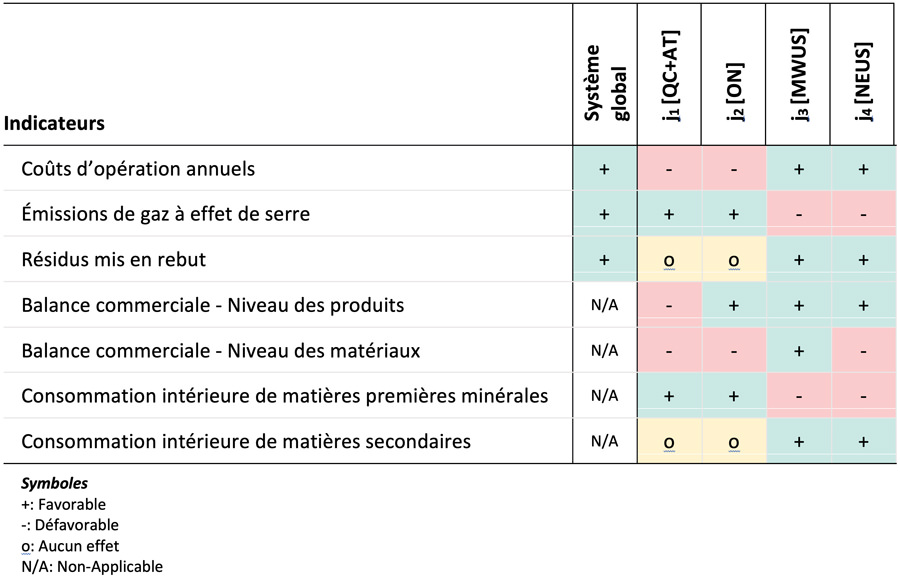

À l’image de l’indicateur de GES, une vaste gamme d’indicateurs physiques et économiques peut découler de l’outil de modélisation (Tableau 2). Sommairement, les bénéfices de l’application du scénario IDDIC sont mitigés en fonction de la région examinée, bien que les teneurs de substitutions soient les mêmes pour l’ensemble de celles-ci. Ces effets ne sont pas captés en analysant un modèle à une seule région (système global), sans fractionnement géographique. La disponibilité locale d’ajouts minéraux est un facteur clé pour maximiser favorablement le rendement éco-économique d’une telle initiative.

La poudre de verre, un matériau cimentaire local

Les résultats présentés précédemment montrent l’intérêt de développer des matériaux cimentaires localement, de façon à réduire les coûts et les émissions indirectes de GES liés au transport et de réduire la dépendance aux importations des régions ayant très peu d’autres sources, comme le Québec.

Depuis 2004, la Chaire SAQ de valorisation du verre dans les matériaux de l’Université de Sherbrooke étudie la possibilité de valoriser les déchets de verre mixte dans la fabrication du ciment et du béton. Ce procédé consiste à broyer finement (microniser) les déchets de verre en fine poudre pour bénéficier des caractéristiques physico-chimique et minéralogique du verre en plus d’offrir une solution durable à la problématique québécoise de gestion des résidus de verre postconsommation (voir l’Encadré « Problématique des résidus de verre postconsommation »). Des travaux de recherche ont permis de démontrer qu’une utilisation jusqu’à 30 % de poudre de verre en remplacement cimentaire permet d’augmenter la durabilité des bétons, en réduisant l’ensemble de leurs propriétés de transport, tout en gardant des performances mécaniques équivalentes à long terme (Zidol, 2014) (4). Cela permet de diminuer les pressions sur les changements climatiques du secteur du ciment (Deschamps, Simon, Tagnit-Hamou et Amor, 2018; Lessard, Cloutier, Tagnit-Hamou et Amor, 2017). (5) (6)

En 2018, la poudre de verre a été reconnue comme matériau cimentaire officiel par le Groupe CSA dans son Compendium de matériaux cimentaires CSA-A3000-18, ce qui est susceptible de bousculer sa demande auprès du marché des ajouts cimentaires. Ce développement est donc en étroite synergie avec les objectifs de substitution du clinker de l’IDDIC.

Conclusion

Pour évaluer le rendement d’initiative de développement durable à grande échelle sur les changements climatiques, comme l’« Initiative de développement durable de l’industrie du ciment », il est important d’intégrer la façon dont les flux de ressources, de matériaux, de produits et de résidus seront affectés à travers l’économie. Leurs conséquences éco-économiques sont susceptibles de se faire sentir bien au-delà des frontières de produits en raison des déséquilibres provoqués sur les marchés régionaux, entraînant avec eux (directement et indirectement) des pressions sur l’environnement.

Les déplacements de flux carbone identifiés pour les régions américaines sont un exemple d’interactions à grande échelle contre-intuitives que permet de tracer notre nouvelle approche de modélisation. Dans le contexte de l’application de systèmes de comptabilisation du carbone suivant l’approche « pollueur-payeur » et pour l’atteinte des cibles de GES fixé à la suite de l’Accord de Paris sur le climat, ces informations sont cruciales.

Les rendements d’initiative de développement durable à grande échelle, comme celle des cimentiers, dépendent fortement de la disponibilité locale de matériaux et de produits. Cela encourage le développement de matériaux cimentaires locaux, comme la poudre de verre. En plus de réduire les émissions de GES indirects liées au transport, d’offrir une solution durable à la problématique de gestion des résidus de verre de postconsommation, cela permet de réduire la dépendance aux importations des provinces canadiennes. Ces nouvelles perspectives éco-économiques permettent d’offrir un meilleur soutien aux décideurs dans l’opérationnalisation du développement durable impliquant des boucles de circularité matérielle entre régions et entre secteurs à fort potentiel synergique.

Encadré 1 : Problématique des résidus de verre postconsommation

Dans les dernières années, les centres de tri ont connu des difficultés pour trouver des débouchés de valorisation du verre mixte en raison d’un manque de débouchés économiquement viables et de la forte contamination du calcin, menant principalement à sa mise en décharge. Selon le Bilan 2015 de la gestion des matières résiduelles de Recyc-Québec, seulement 14 % des 159 000 tonnes de verre récupérées par le milieu résidentiel ont été acheminées aux fins de recyclage pour une seconde vie, notamment en étant transformées en granulats et abrasifs (RECYC-QUÉBEC, 2015, p. 39)(7).

Comme schématisé à la Figure 7, il existe une variété de synergies industrielles potentielles pouvant mettre en valeur les propriétés physico-chimiques des déchets de verre. Outre, bien sûr, le secteur du verre même, les secteurs des abrasifs et matériaux granulaires, des produits cimentaires et des isolants de laine minérale en sont quelques exemples (Éco Entreprise Québec, 2019)(8).